日前,中國環境保護產業協會聯合生態環境部環境規劃院(產業協會環保產業政策與集聚區專業委員會)對外發布《中國環保產業分析報告(2019)》(以下簡稱《報告》)。這是中國環境保護產業協會連續第二年發布此報告。《報告》顯示,2018年全國環保產業營業收入約16000億元,較2017年增長約18.2%,其中環境服務營業收入約9090億元,同比增長約20.4%。

報告數據來源于生態環境部科技與財務司委托中國環境保護產業協會開展的全國環保產業重點企業調查及全國環境服務業財務統計,兩項調查涉及近10000家環保企業樣本(含環保上市企業和新三板企業共407家)。報告從環保產業的規模、結構、分布、發展能力、發展環境、發展進展、存在的問題、發展趨勢等方面進行了綜合分析,同時又對大氣污染防治、水污染防治、土壤修復、固體廢物污染防治、環境監測等重點領域的發展現狀、主要問題、發展趨勢等進行了詳細分析,系統反映了2018-2019年我國環保產業整體及各領域發展的狀況、特征及趨勢。報告顯示:

一、環保產業市場快速釋放,環保產業規模繼續保持較快增長,但利潤下滑,下行壓力增大

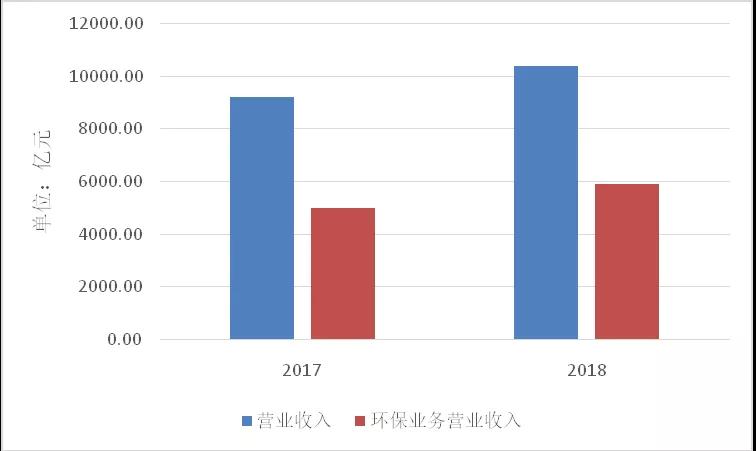

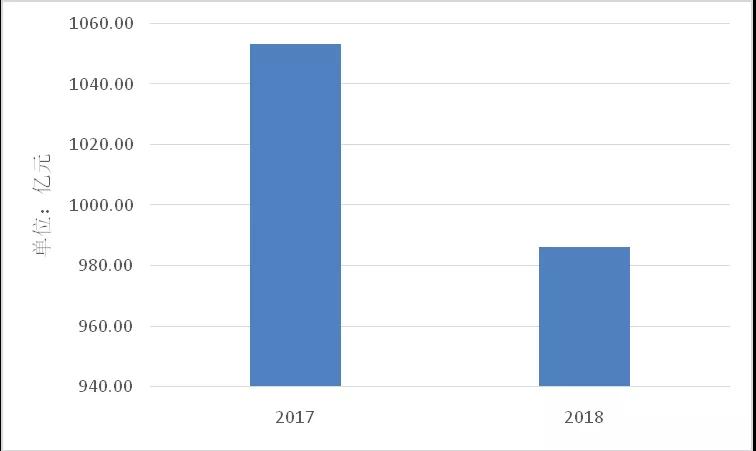

2018年統計范圍內企業營業收入總額13183.7億元,營業利潤總額1088.8億元。其中,環保業務營業收入7531.2億元,占比為57.1%。同比來看,營業收入總額增長了13.2%,營業利潤降低了6.4%,其中,環保業務營業收入增長了18.2%。具體到細分領域,與2017年相比,除土壤修復領域外,水污染防治、大氣污染防治、固廢處置與資源化、環境監測領域企業的營業收入、環保業務營業收入均有不同程度的增長;除固廢處置與資源化、環境監測領域企業的營業利潤同比增長外,其他領域營業利潤同比下降。

圖1. 2017、2018年列入統計的相同樣本環保企業營業收入、環保業務營業收入

圖2. 2017、2018年列入統計的相同樣本環保企業營業利潤

二、從企業規模看,我國環保企業依然以小、微型企業為主,10%的企業貢獻了90%以上的營收

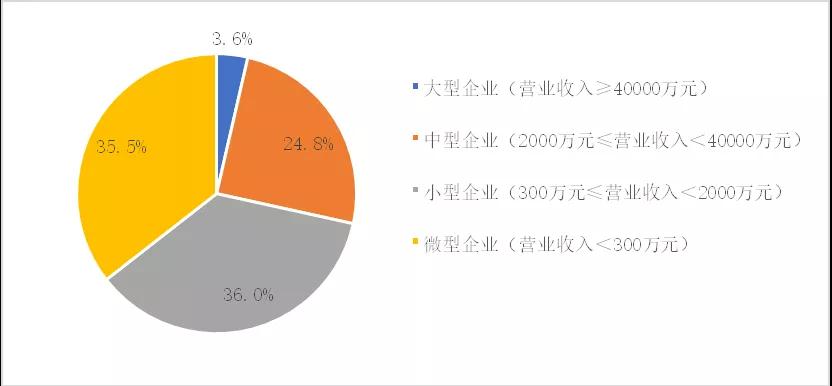

列入本年度統計分析的環保企業,大、中型企業數量占比分別為3.6%、24.8%;小、微型企業數量占比為71.5%。上市環保企業及新三板環保企業以大、中型企業為主,占比達93.4%。92.0%的營業收入、86.5%的環保業務營業收入集中在年營業收入1億元以上的企業,該部分企業的單位數量占比僅為10.4%。

圖3. 2018年列入統計的環保企業規模分布

三、東部地區產業貢獻顯著,營收總額超過中、西部和東北三個地區營收總和

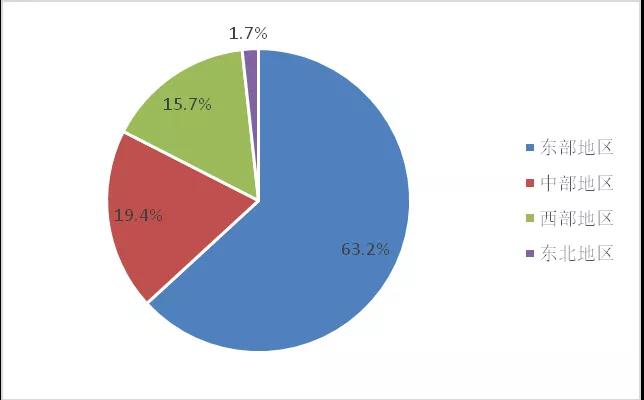

從地域分布看,中、西部和東北三個地區的企業總數占比略超過50%。東部地區企業營業收入占比超過60%。北京、湖北、浙江、廣東、江蘇5省(市)貢獻了全國近63%的營收,其中,北京貢獻超過21%。

圖4. 2018年列入統計的各區域環保企業數量占比

圖5. 2018年列入統計的各區域環保企業營業收入占比

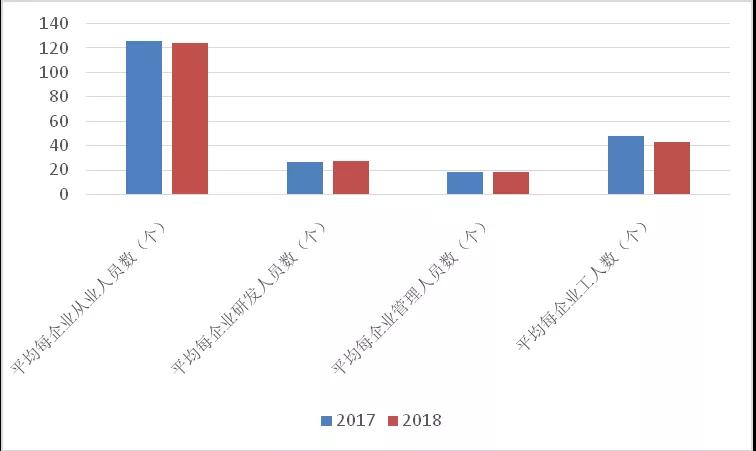

四、產業對高層次人才的依存度較高,環保企業從業人員出現一定程度流失

總體來看,我國環保產業從業人員呈現高學歷、高級技術職稱人員占比高,研發、管理及工程技術人才需求大的特點,反映出環保產業不同于傳統的工業行業,由于技術性和專業化程度高,對高層次人才的依存度較高。2018年,受經濟形勢及產業發展下行壓力增大影響,環保企業從業人員出現了一定程度的流失,企業從業人員數量同比下降1.9%,平均每家企業從業人員數量由126人減少到124人,工人數量下滑尤其明顯,同比下降12.0%。

圖6. 2017、2018年列入統計的相同樣本企業平均各類從業人員數

五、產業競爭力持續增強,勞動生產率、創新能力進一步提高

從勞動生產率看,規模以上被調查企業人均營業收入131.7萬元,略低于2018年全國規模以上工業企業平均值,規模以上被調查企業平均營業收入35422.5萬元,高于2018年規模以上工業企業平均值,反映了與傳統工業行業平均水平相比,環保產業生產效率尚可。與2017年相比,企業的平均人均營業收入、企業平均營業收入同比分別提高了16.1%、13.9%。

從創新能力看,被調查企業研發經費占營業收入的比重為3.0%,高于全國規模以上工業企業研發經費支出水平,與2017年相比,2018年相同樣本企業平均研發經費支出增長9.1%,研發經費支出占營業收入的比重略有所下降。

六、環保企業資產收益能力及獲利水平有所降低、資產營運能力有待提升、回款壓力依然較大

從盈利能力看,被調查企業凈資產收益率平均值為8.8%,低于2018年企業績效評價標準值中工業企業凈資產收益率的優秀值,高于良好值;被調查企業利潤率平均值為7.0%,低于2018年企業績效評價標準值中工業企業利潤率的良好值,高于平均值。與2017年相比,2018年相同樣本企業凈資產收益率和利潤率均有所下滑。

從資產營運能力看,被調查企業總資產周轉率平均值為0.6、應收賬款周轉率平均值為3.3,均較低,與2017年相比,2018年企業的總資產周轉率同比與2017年持平;應收賬款周轉率略有所下降。反映環保企業的資產營運能力基本保持穩定,回款問題仍較突出。

從償債能力看,被調查企業資產負債率高于2018年企業績效評價標準值中工業企業資產負債率的良好值,低于平均值。同時,與2017年相比,2018年相同樣本企業資產負債率上升了1.3個百分點,達到55.4%。

七、規模預測:2020年我國環保產業營業收入總額有望超過2.1萬億元

未來,環保產業仍將保持快速發展態勢。采用環保投資拉動系數、產業貢獻率、產業增長率三種方法預測2020年環保產業發展規模在1.8萬~2.4萬億元之間,對應年增長率區間為6.1%~22.5%。根據環境保護形勢與環保產業發展趨勢,按照年均增長率14.3%計,2020年我國環保產業營業收入總額有望超過2.1萬億元,比上年預測數增加0.1萬億元。

我們的動態

我們的動態